印度地域广阔,人口众多,自1998年以来,每年的经济增长率均超过6.5%,是仅次于中国的新兴市场。印度经济发展迅猛,但与之配套的基础设施严重滞后,只相当于中国上个世纪80年代水平。

近年来,印度迅速崛起为一个新兴发展大国,但其国内基础设施和能源的瓶颈严重限制了该国经济的发展,因而,公路、港口、铁路、电力、通讯等方面成为印度政府亟需投入的领域。目前,节节下滑的季度GDP同比增幅数据使得印度2012-2017年9%的年均经济增长目标变得遥不可及,而按照印度政府此前公布的中期基建规划,同期印度将支出约1万亿美元用于基础设施建设。数据显示,印度经济近期遭遇寒流,2013年1季度,印度国内生产总值(GDP)同比增幅仅为5 3%,2012年2-4季度,印度经济增速分别为8%、6 7%和6.1%。印度政府将通过扩大港口、公路和电厂等基础设施投资项目来刺激该国经济增长以扭转这一局面。截至2013年3月,印度政府新增港口建设投资项目规模约为63亿美元;斥资36亿美元用于铁路轨道升级以及新建机场;另外,在未来12个月内,政府还将新修9500km公路和增加约18000百万瓦特的发电能力。

与美欧日发达国家交流的扩大,使印度更加深感本国基础设施建设的迫切性,增加了紧迫感和危机感。因此,印度将要进行一系列大型项目的建设。相信随着印度越来越多的年轻人口涌向孟买、德里及班加罗尔等快速发展的城市,基建方面将需要极大的投资,印度也将成为全球工程和建筑行业追逐的重点。

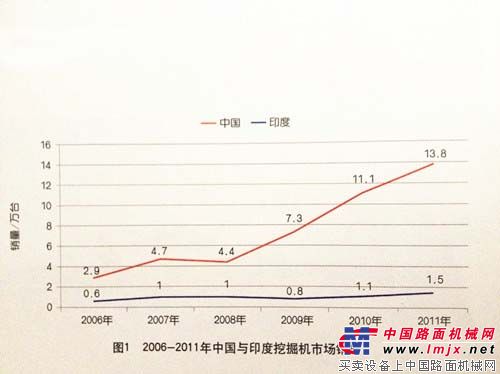

Larsen&Toubro(L&T)公司在20世纪70年代通过与Poclain公司签订的权转让协议.率先在印度生产履带式液压挖掘机。随后,TELC0公司在20世纪80年代中期与日立签订使用权转让协议,也开始生产履带式液压挖掘机。直到1990年,印度的履带式液压挖掘机市场还是处在平均每年200~400台的水平。1 991年,印度经济改革和开放政策的实施,使得在建筑、农业灌溉等项目上的支出增加,印度政府对城市基础设施的持续关注和投资,快速的城市化进程,大型的城市建设项目陆续开工建设,煤矿和铁矿行业的持续繁荣等.均带来了对液压挖掘机需求的增长,图1为中国与印度挖掘机2006-201 1年销量对比图。

图1 2006-2011年中国与印度挖掘机市场销量

1994年.印度液压挖掘机的销量首次突破1000台,1997年超过1500台,2002年超过2000台.2007年达到7000台。印度市场上的挖掘机销量自2009年以来每年增长超过35%,2011年共销售14767台,约占全球挖掘机市场总销量的7%,如图2所示。

图2 2011年全球挖掘机总销量

其中18—22t级产品在2011年共销售7683台,约占印度挖掘机总销量的52%,如图3所示,远远超过其他吨位的挖掘机。根据印度土方机械市场发展情况,预计至2020年之前印度挖掘机市场每年增长将超过20%。

图3 18—22t级挖掘机市场销售情况