中国工程机械行业在过去十年(2003-2013)产业规模飞速成长,企业实力大幅提升。从2003年行业销售额首次突破1000亿,到2011年突破5100亿元,9年间保持了快速增长,工程机械市场保有量急速扩大。但2012年以来,欧债危机持续发酵,全球经济增长明显放缓,国内主动调控房地产市场和化解投融资平台风险,经济增长放缓,工程机械行业一改前几年的高增长态势,市场需求低迷,部分产品产能过剩与过度营销。

2013年,中国经济迎来了转型升级的关键阶段,全年总体投资保持了稳定增长,工程机械行业也在结构调整中逐步回归理性。处在调整敏感期的工程机械行业正面临着一次新的洗牌,结构调整,产业升级,节能环保,兼并重组;经济转型期留给工程机械行业的是一个接着一个的思考:关于产品质量的思考,关于过度营销的思考,关于提升内部管理的思考,关于提高研发水平的思考……

从中长期看,伴随着2013年12月初中央城镇化工作会议的召开,国家规划的“新型城镇化”将成为未来一段时间中国经济发展的强大引擎。未来10年将拉动近40万亿元的投资需求,这将是工程机械增长的主要动力。

大浪淘沙中,谁能坚持到最后,谁就能笑到最后。

挖掘机

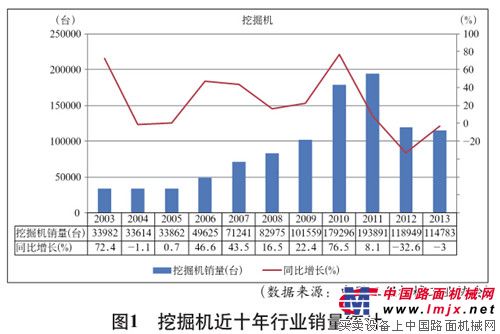

2006年后中国挖掘机械行业经历了连续6年的高速增长,直到2012年遭遇急刹车,国内挖掘机销量大幅下降,行业在经过了两年多的低位运行,正处于一种高峰后的“煎熬”状态。2013年全年挖掘机销量达到114783台,同比下滑3%。

挖掘机

中国挖掘机市场汇聚了全球所有的知名品牌,是全球挖掘机品牌竞争的舞台。在国际工程机械市场受到金融危机严重冲击的形势下,相较于国际市场,中国国内市场仍保持较高水平的需求,与此同时国产挖掘机品牌在与国外品牌学习、较量过程中坚强崛起,市场份额已达44%。通过多年的发展,我国挖掘机械行业走出了一条自主创新、科学发展的道路,在逐步壮大中呈现出良好的发展态势。

从另一层面看,中国挖掘机市场成为企业未来争夺行业制高点的关键市场。在中国挖掘机械市场销量的好坏,直接决定企业在全球市场地位的高低。近年来,主流企业纷纷进入挖掘机行业,加大对中国市场的投入,并将挖掘机作为战略性产品经营。据挖掘机械分会统计,截止2013年9月,中国挖掘机械市场10年市场保有量约为1231825台,8年市场保有量约为1120493台,6年市场保有量约为971988台。

据统计,挖掘机2013年与十年前的2003年相比增长了2.38倍,近十年年均增长率为12.9%,2013年与销量最高的2011年相比下降40.8%。