1.工程机械行业的“四万亿哭泣曲线”

一直期待的工程机械行业见底回升并没有出现,2014年中报带来的是行业利润的加速下滑,全部17家(17家上市公司包括三一重工、星马汽车、常林股份、安徽合力、厦工股份、中联重科、徐工机械、柳工、山推股份、河北宣工、山河智能、天业通联、达刚路机、海伦哲、森远股份、恒立油缸)上市公司中期净利润同比下滑54.37%,而2007年以前上市的主要前11家整机上市公司净利润下滑幅度达到了惊人的77.71%,全部工程机械类上市公司利润总额38亿元,不及2012年中联重科上半年净利润的70%。相比较净利润的大幅下滑,收入的下滑幅度只有16%左右,下滑幅度有所收窄。如果对比四万亿前后工程机械上市公司的收入和利润数值,我们可以发现行业的收入和利润在2011年之前急速增长,而在2011年后迅速滑落,呈现明显的倒“U”型,与产业经济学中的微笑曲线正好相反,而这个曲线很明显是由四万亿投资造成的,不妨称之为中国工程机械行业的“四万亿哭泣曲线”。“四万亿哭泣曲线”清晰地记录下了四万亿投资给中国工程机械行业留下的启示和痕迹。

图1工程机械上市公司营业收入变化

图2工程机械上市公司净利润变化

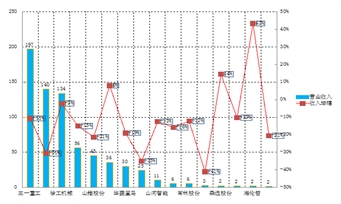

从公司个体来看,去年在二季度大幅超越行业增长的中联重科今年二季度业绩基本与三一重工持平,因为三一重工一季度业绩远超中联重科,所以上半年三一重工业绩远超中联重科,重回行业第一的宝座。

图3行业上市公司2014年中期收入 单位:亿元 %

图4行业上市公司2014年中净利润 单位:亿元 %

2.高应收下的利润水分高

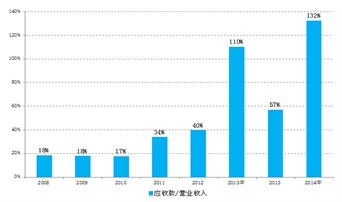

在收入和利润处于“四万亿哭泣曲线”右侧下滑端时,应收帐款却一路高歌猛进,在行业利润向四万亿前的2008年看齐的时候,行业应收帐款总额却接近于2008年总额的近9倍。这就是“四万亿哭泣曲线”右侧比左侧更让人想哭泣的地方,虽然右侧收入和利润比左侧要高,但是考虑进9倍的应收帐款坏账风险,右侧的能到手的实际利润可能还不如左侧相应的年份。例如2014年前11家整机制造企业净利润可能接近65亿元,但是应收帐款高达902亿元,而2008年净利润只有45亿元,对应应收帐款总额103亿元。而现在应收帐款的坏账风险显然要比2008年高很多,合理的坏账计提比率理应比2008年更高。而实际上行业内盈利规模最大的两家公司分别在2011年、2012年将坏账计提比率降低了4个百分点左右,如果按照坏账率提高4个百分点计算,2014年行业净利润就要减少36亿元;如果考虑到现在的坏账风险更高,2014年理应计提更高的坏账准备,这样实际利润减少额应该高于36亿元,实际利润额可能只有30亿元左右,是远远低于2008年的45亿元的。

图5应收帐款/ 营业收入比重继续创新高

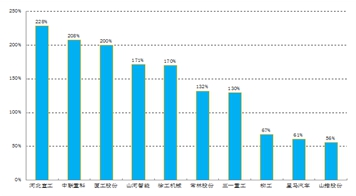

图6各公司应收帐款/营业收入比重情况

二季度我们发现一个细微的变化,就是一向应收帐款规模居于行业前列的中联重科开始收缩应收帐款规模,二季度单季在几乎所有整机厂商应收帐款规模都比一季度增长的情况下实现应收帐款规模缩减26亿元。但与此同时,二季度单季的收入和净利润下滑幅度也超越了整机上市公司中除了柳工和山推股份的所有公司,而柳工和山推股份是另外两个应收帐款规模在二季度出现缩小的公司。不考虑规模较小的山河智能,二季度单季收入和利润下滑最大的三家公司也是应收帐款规模出现缩小的三家公司。我们认为这其中的关系不是巧合,而是必然的规律。显示行业内公司已经严重依赖信用销售,当企业企图控制应收款时,客户就会转向其他的厂家。这也显示当前的市场依然十分脆弱,在市场持续低迷的情况下,那些应收款规模较高的企业除了收缩应收规模之外别无选择,而收缩应收规模必然带来销售的萎缩,因此现在应收规模排在前面的公司未来市场份额有下降的风险。

图7第二季度应收帐款环比减少金额 单位:亿元

图8第二季度收入和净利润同比增幅