3.盈利能力下降快

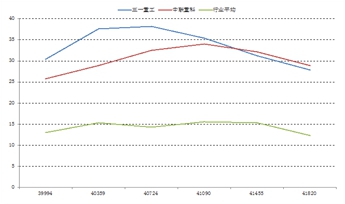

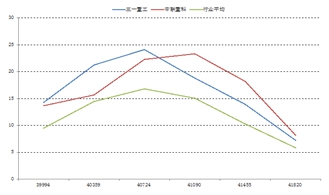

2014年中报显示毛利率继续下滑,但传统产品如装载机、压路机下降趋势不明显,而国产化较晚的产品混凝土机械和挖掘机毛利率下降更明显。考虑到很多厂家通过送备件,送维护等隐性降价策略,实际的毛利率应该下降更多。从营业利润率的快速下降可以得到证明,因为隐性降价付出的成本最终还是要在费用中体现,因此营业利润率下降更加明显。

图9工程机械2009年以来毛利率变化 单位:%

图10工程机械行业2009年来营业利润率变化

4.工程机械将迎来新常态

中国经济告别了高歌猛进的快速增长期,正在进入“新常态”,“新常态”意味着政府会容忍更低的增长速度而不会进行强刺激。而经历超过十年爆发增长的工程机械行业也将迎来行业新常态,因为GDP增速和投资增速都将会维持在一个中速增长的新常态,与投资密切相关的工程机械必然也要下调到一个中等的增长速度。

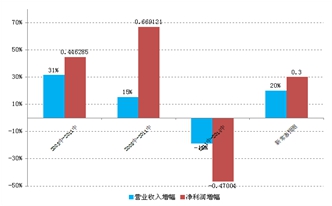

工机械的新常态意味着行业将进入一个中等增长阶段。 2012年以前10年企业销售收入动辄50%以上、利润翻番的繁荣也将很难再现,企业销售收入和净利润将很难再超出30%的增长,可能的维持在20%左右的增速。

图11 四万亿后各类工程机械产品销售暴增

图12 工程机械行业新常态增幅预测

(资料来源:根据Wind资讯提供数据整理,统计口径是所有15家整机制造商加恒力油缸。 5 资料来源:根据Wind资讯提供数据整理,统计口径是所有15家整机制造商加恒力油缸。)

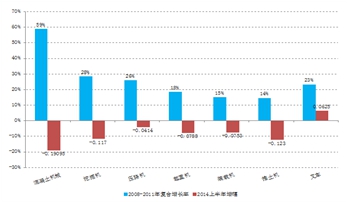

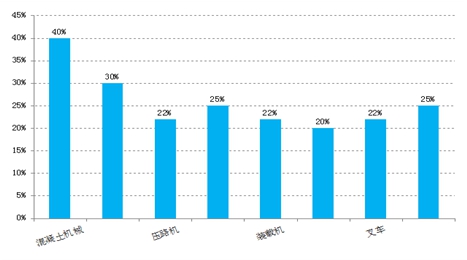

新常态还意味着平均的毛利率。曾经暴利的工程机械产品将回落到行业平均利润率附近。由于历史原因和国产化程度较高,传统的机械产品如装载机、汽车起重机、推土机和路面机械在我国的利润率一直并不高,但部分2000年后才开始快速国产化的产品毛利率却高得惊人,其中最主要的原因是外资垄断和市场需求的爆发增长。例如进入二十一世纪才开始国产化的混凝土机械和挖掘机,毛利率曾高达60%和40%,但在近年基本完成国产化后毛利率降低到了40%和30%附近,随着新常态的到来,传统的产品如装载机、推土机和压路机等毛利率已经接近平均市盈率,进一步下降的空间较小;而毛利率较高的混凝土机械和挖掘机可能进一步下降到25%左右的水平。

图13 主要工程机械产品毛利率比较

(资料来源:根据相关上市公司产品过去5年平均毛利率估算)

另外,这一波行业的调整过后,工程机械有望迎来更健康稳定的市场竞争结构。工程机械由于长达10年的爆发增长和高利润率,吸引了大批的新加入者。五粮液、熔盛重工、奇瑞集团、吉利等行业外的企业都曾在行业繁荣期跑马圈地宣布进入工程机械领域。但随着四万亿投资潮水退去,行业内许多积累多年的企业都开始危机四伏,更别说那些一只脚尚在门外的觊觎者。许多二三流的企业在行业繁荣期也没能抓住机会实现扩张,但是地方政府和控股股东相信“鸡肋”总有一天会变成牛排,所以一直不愿意出让,在行业跌入低谷2年后突然发现手里的工程机械资产价值已经所剩无几。新常态下行业的集中度通过并购提高是必然的,然而那些二三流的跟随模仿的企业在行业低谷期只是过剩产能,并没有并购的价值。只有那些有一定品牌价值和独特技术和其他独特资源的企业才可能被并购。在行业繁荣期土地、产能和人员都是抢手的资源,在新常态下却只有品牌、技术、渠道等资源才有并购的价值。(本文来自《建筑机械》,作者系机械行业资深研究员、证券分析师王合绪)

注:资料来源根据Wind资讯提供数据整理。